HMRC niedawno wprowadziło nowe narzędzie skierowane do influencerów i osób dorabiających poprzez sprzedaż na portalach czy też tworzenie treści online. W świecie dynamicznie rosnącego rynku cyfrowego, platformy takie jak Instagram, TikTok czy YouTube generują ogromne przychody. Powoduje to konieczność sporządzania rozliczeń podatkowych. Natomiast nadal brak edukacji w zakresie obowiązków finansowych osób zarabiających w social media. Dodatkowo wielu młodych zarabiających na social mediach, nawet nie zadaje sobie pytania, czy trzeba rozliczać dochody z TikToka.

Dlaczego HMRC wprowadziło to narzędzie?

Wpływy z mediów społecznościowych stają się jednym z kluczowych źródeł dochodów dla wielu osób w Wielkiej Brytanii. Jednak wielu influencerów, zwłaszcza tych zaczynających działalność, nie zdaje sobie sprawy z konieczności deklarowania przychodów uzyskanych z kampanii reklamowych, sponsorowanych postów czy współpracy z markami. HMRC postanowiło przeciwdziałać problemowi nieświadomego unikania podatków, jednocześnie ułatwiając proces raportowania. Wielu młodych ludzi zarabiając na platformach internetowych, nawet nie zadaje sobie pytania czy trzeba rozliczać dochody z TikToka czy też innych źródeł.

Jak działa nowe narzędzie HMRC?

Narzędzie zostało zaprojektowane jako intuicyjna ankieta online, dostępna z poziomu strony internetowej HMRC. Dzięki szeregowi prostych pytań, każdy sprawdzi czy musi wykazywać przychody w HMRC czy nie.

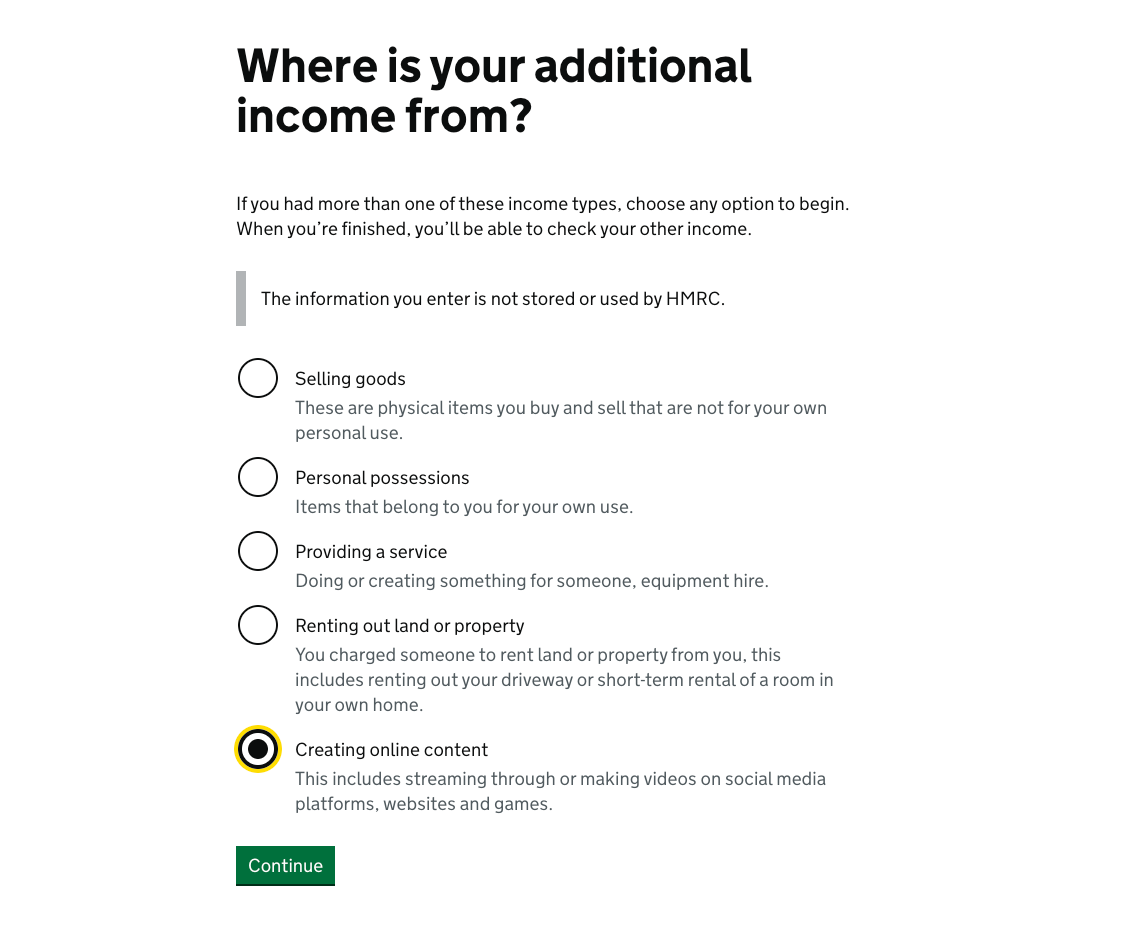

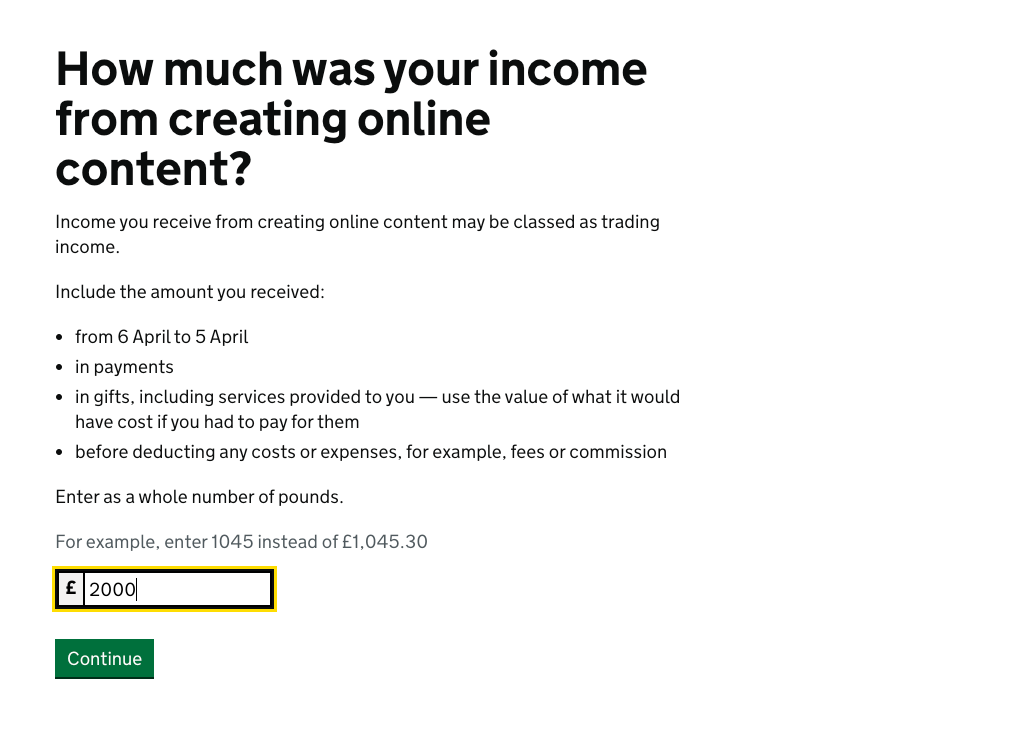

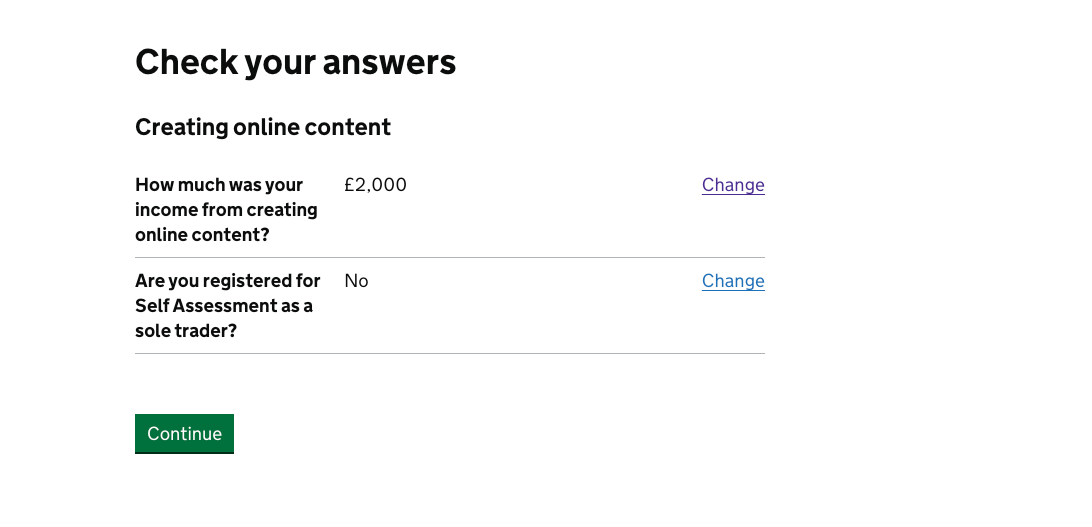

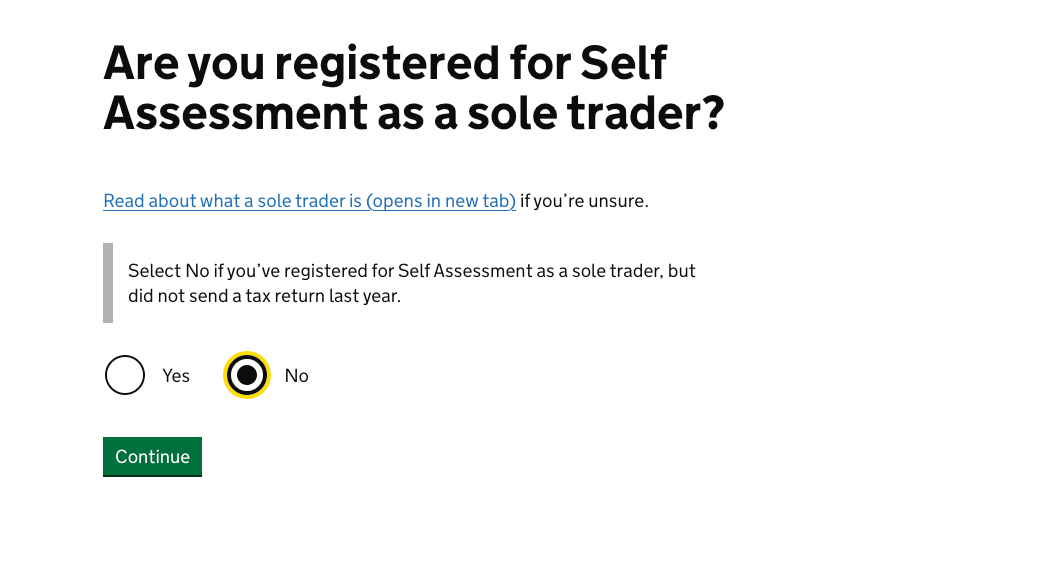

Najpierw należy wskazać jakie rodzaju przychody się otrzymywało (może to być sprzedaż przedmiotów, usługi online, wytwarzanie treści, sprzedaż własnych przedmiotów czy też najem nieruchomości). Następnie należy podać kwotę zarobku z danego źródła oraz informację czy jest się zarejestrowanym do Self-Assessment.

W odpowiedzi uzyska się informacje czy należy rozliczyć podane przychody i jakie kroki należy podjąć w tym celu.

Jeśli dana osoba posiadała przychody z wielu źródeł, dla każdego może wypełnić ankietę.

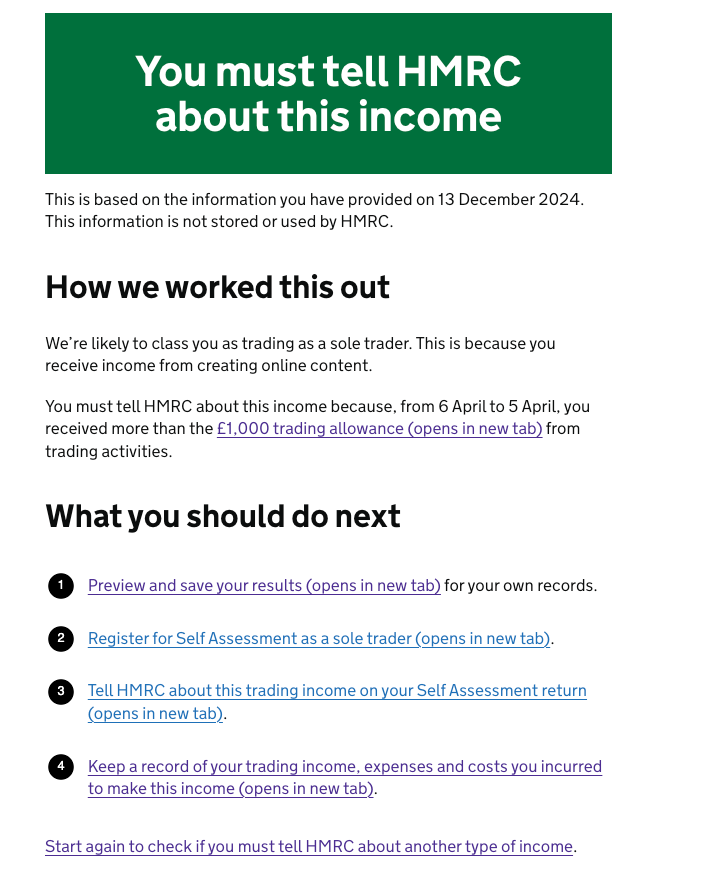

Przykładowo osoba, która zarobiła 2000 funtów na tworzeniu treści online (w tym tworzenie wideo) wypełni ankietę następująco:

Krok 1

Krok 2

Krok 3

Krok 4

Krok 5

Czy trzeba rozliczać dochody z TikToka i YouTuba?

Wprowadzenie narzędzia przez HMRC przynosi szereg korzyści dla twórców treści online i odpowiada na potrzeby Youtuberów i użytkowników innych platform. Większość z nich nie chce przedzierać się przez przepisy podatkowe, tylko uzyskać odpowiedź na pytanie czy muszę się rozliczać z dodatkowego dochodu?

Teraz dzięki prostej ankiecie influencerzy i osoby sprzedające na Estsy czy eBay mogą łatwo zrozumieć konkretnie swoje obowiązki podatkowe.

Kluczowy dochód 1000 funtów

Co do zasady jeśli w roku podatkowym zarobiło się więcej niż 1000 GBP, należy przychody wykazać w HMRC. Jeśli mniej niż 1000 GBP, można użyć tzw. trading allowance, która wynosi właśnie 1000 GBP.

Trading allowance to zwolnienie podatkowe w wysokości do 1000 funtów rocznie dla osób fizycznych uzyskujących dodatkowy dochód z różnych źródeł takich jak:

- samozatrudnienie

- usługi dorywcze

- wynajem sprzętu osobistego, na przykład elektronarzędzi

W to wchodzi także zarabianie na YouTube czy mediach społecznościowych.

Jeśli Twój roczny dochód brutto z tego tytułu wynosi 1000 GBP lub mniej, nie musisz informować HMRC.

Należy pamiętać, że osoby, które muszą wykazać swoje dodatkowe przychody w HMRC, mogą wliczyć wszelkie koszty uzyskania przychodu i dzięki temu obniżyć należny podatek

Kiedy zarabianie z YouTuba czy Etsy przeradza się w biznes?

HMRC uznaje, że dochody poniżej 1000 funtów rocznie, nie kwalifikują osoby do zarejestrowania się i składania deklaracji podatkowych. Można więc przyjąć, że osoby zarabiające na portalach kwotę mniejszą niż 1000 funtów rocznie, nie muszą myśleć o rejestrowaniu działalności.

Jeśli jednak regularnie przekraczasz tą kwotę lub utrzymujesz się z dochodów z YouTube czy tworzenia contentu online, należy zarejestrować się jako self-employed i rozliczać co roku podatki. Osoby, które muszą wykazać swoje dodatkowe przychody w HMRC, mogą wliczyć wszelkie koszty uzyskania przychodu i dzięki temu obniżyć należny podatek.