Od kwietnia 2026 osoby self-employed i landlordów zaczną obowiązywać nowe przepisy MTD. Na razie obejmie to osoby o dochodach powyżej 50 tysięcy funtów rocznie, ale w kolejnych latach HMRC chce włączyć w system większość rozliczających się poprzez Self-Assessment Tax Return.

Zmiana jest niekorzystna dla wszystkich zainteresowanych, bo zakłada składanie kwartalnych rozliczeń zamiast dotychczasowego rocznego oraz przechowywanie dokumentów w formie cyfrowej w konkretnych programach.

Samozatrudnieni, którzy nie narzekają na nadmiar czasu, będą mieli więcej obowiązków formalnych i papierologii. A także większe szanse na kary, bo w ciągu jednego roku będą mogli spóźnić się z kilkoma deklaracjami.

Wzrosną też koszty obsługi księgowej, bo dla księgowych MTD oznacza także więcej pracy. Sprawdź ceny rozliczeń MTD>>

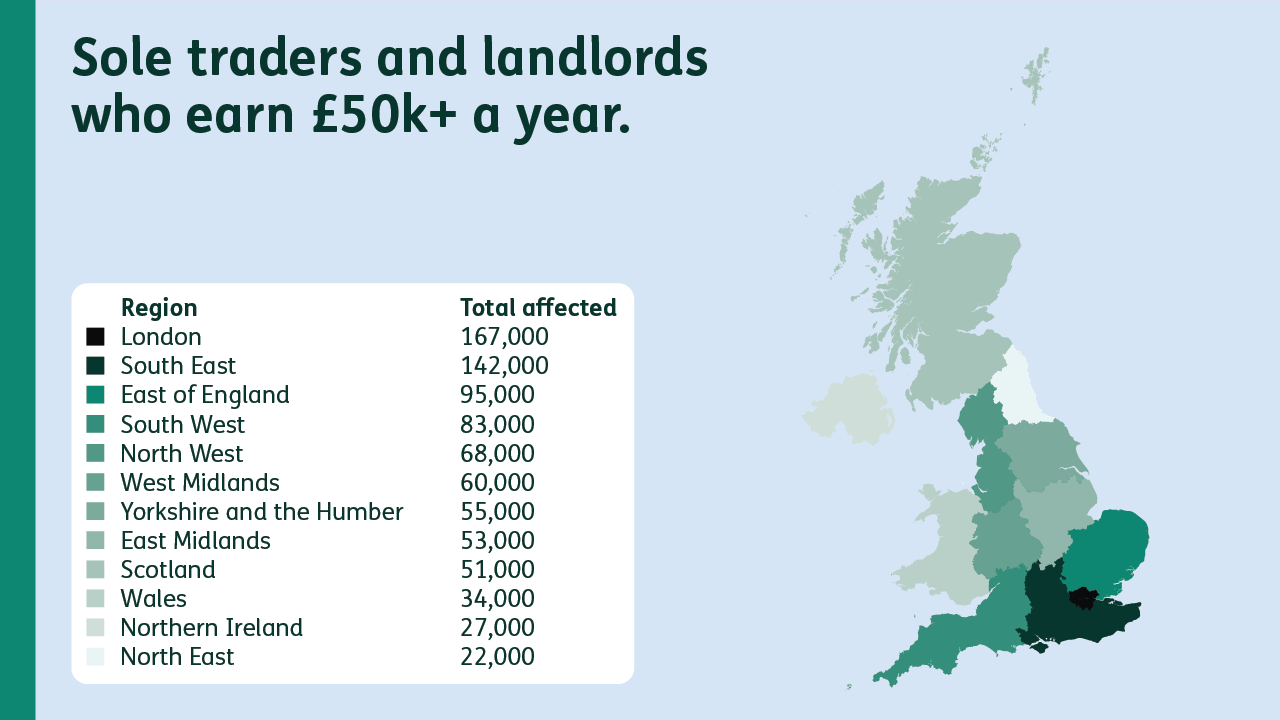

Nic więc dziwnego, że wielu self-employed przechodzi na spółki LTD, a w tym roku w samym Londynie ponad 160 tysięcy osób będzie musiało korzystać z MTD.

Spółka limited mniej formalności niż self-employed

Nigdy wcześniej nie zdarzyło się, aby spółki limited miały mniej zobowiązań wobec urzędów niż osoby samozatrudnione. Self-employed z samej natury swojej działalności, to mała, zwykle jednoosobowa firma. I jako taka zawsze wymagała minimum formalności i jednocześnie koszty jej rozliczeń nie były wygórowane.

Jak mówi p. Małgorzata, księgowa, z firmy Admiral Tax: “Reforma MTD postawiła wszystko na głowie kosztem najmniejszych firm. Nawet księgowi mają problem z wyceną rozliczeń po wejściu MTD, bo system generuje tak dużo pracy”.

Dla osoby self-employed albo landlorda, księgowa będzie musiała złożyć 4 deklaracje income tax w roku (jeśli osoba jest jednocześnie landlordem i samozatrudnioną to nawet 8 deklaracji). Dodatkowo końcową deklarację roczną.

Oznacza to konieczność wysyłki dokumentów przez klienta 4 razy w roku i pilnowanie 4 deadlinów zamiast jednego. Dokumentów nie będzie się wysyłać mailem czy przynosić osobiście, tylko muszą być wprowadzane do systemu.

Dla porównania spółka ltd nadal składa 1 rozliczenie roczne i jest dowolność w sposobie wysyłki dokumentów. Wyjątek stanowi spółka zarejestrowana do VAT, ale self-employed będący w rejestrze VAT także rozlicza się częściej.

Kiedy opłaca się założyć ltd aby uciec przed nowymi rozliczeniami?

Limited companies nie są objęte MTD for ITSA i raportują CT600 tak jak dotychczas raz w roku. Czyli zakładając Ltd i zamykając self-employment unikasz MTD for ITSA całkowicie.

Jednak inkorporacja wyłącznie po to, żeby uniknąć MTD, wymaga przeliczenia podatkowych konsekwencje inkorporacji.

Realny punkt opłacalności Ltd to zwykle zysk netto ok. £45 000+ rocznie po wydatkach, z kilku powodów:

- Corporation Tax to obecnie 19–25% (małe firmy 19%), vs. Income Tax nawet 40–45% przy wyższych dochodach

- Wynagrodzenie właściciela, który może sobie wypłacać £12 570 (próg NI) bez żadnych podatków + dywidendy

- Dodatkowe koszty księgowe LTD mogą nie być znaczące jeśli koszty rozliczeń samozatrudnionych wzrosną po MTD

Pułapka: jeśli masz dochody z najmu

Jeśli inkorporujesz LTD w zamian za self-employement, ale masz nieruchomości na wynajem, dochód z najmu nadal jest Twoim osobistym dochodem kwalifikującym się do MTD — i nadal będzie podlegał MTD for ITSA, jeśli przekroczy próg.

Wniosek: MTD samo w sobie jest słabym uzasadnieniem dla inkorporacji — to tylko 4 kwartalne raporty rocznie przez oprogramowanie. Dobry powód to przede wszystkim oszczędność podatkowa, która przy dochodach powyżej ~£35–40k zysku zwykle uzasadnia założenie Ltd. MTD to wtedy dodatkowy bonus, nie główny motyw.